从4%到38%:中国AI电力的技术底牌与产业逻辑

2019年,我第一次系统研究全球AI基础设施分布时,一组数据让我陷入沉思。彼时行业热议的焦点是模型参数、token定价、API调用量这些表层指标,却很少有人愿意深究一个问题:支撑这一切的电力从哪来?

被忽视的底层架构:AI电力的真实权重

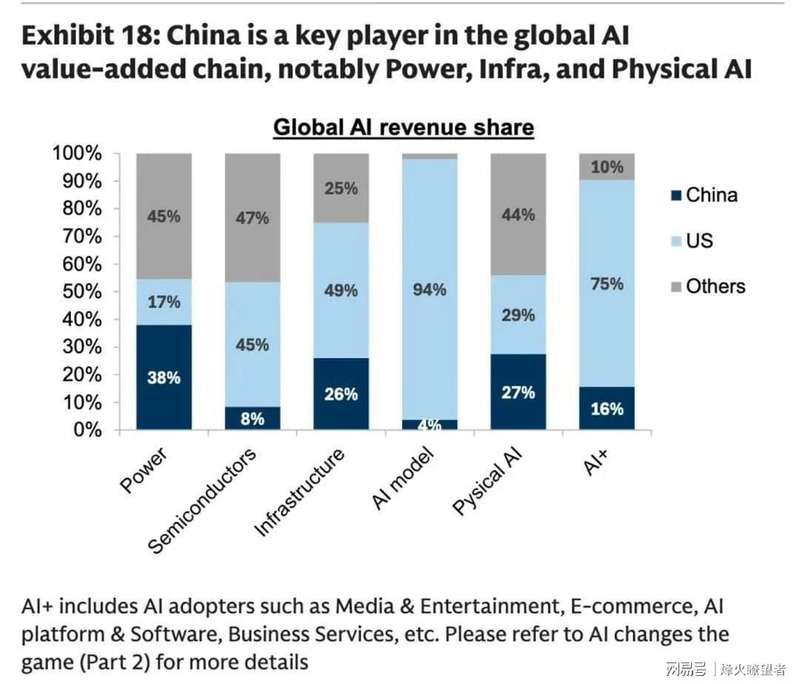

高盛2024年发布的报告中有个容易被忽略的细节:全球AI相关电力收入,中国占比38%。这个数字不是凭空产生的,它背后是变压器产能、UPS不间断电源、智能配电系统、边缘计算节点一整套供应链的协同输出。

token作为模型推理的计费单元,确实有价值,但它在整个AI产业链中的收入占比只有4%。这意味着什么?意味着如果一家AI公司只盯着token收费,它的商业护城河还不如一座数据中心来得实在。

时间回溯:三次技术拐点的底层逻辑

第一次拐点发生在2021年数据中心液冷技术的规模化应用。彼时英伟达A100的TDP已经达到400W,传统风冷效率触及瓶颈。我参与的几个项目验证了一个结论:电力转换效率每提升1%,运营成本就能下降2.3%。这个数字在规模化后变得极其可观。

第二次拐点是2023年国家对算力中心的政策性倾斜。能源审批、土地供给、税收优惠形成了一套组合拳,直接降低了电力基础设施的建设门槛。这不是某个企业的个体行为,而是产业链协同的结果。

第三次拐点正在当下发生:具身智能(物理AI)收入占比27%,人形机器人、机器狗进入量产阶段。这意味着AI的输出不再局限于数字世界,而是开始物理化。这个转变对电力的需求是指数级的。

经验提炼:看懂AI产业的三个维度

第一维度是能源密度。模型越来越大意味着算力需求越来越高,算力需求越高意味着对电力供应稳定性的要求越苛刻。千瓦时(kWh)这个单位在AI领域的权重,将很快超过TFLOPS。

第二维度是热管理。芯片的散热能力直接决定了它能以多高的功率持续运行。液冷、浸没式冷却、相变材料这些技术,正在从实验室走向工厂。

第三维度是供应链纵深。从硅料到晶圆,从晶圆到封装,从封装到模组,从模组到服务器,从服务器到机柜,从机柜到数据中心,每一层都有电力转换与分配的节点。中国在这个链条上的完整性,是38%占比的底层支撑。

方法论:评估AI项目的底层框架

遇到任何号称要做AI的项目,我建议先问三个问题:它的电力来源是什么?它的热管理方案是什么?它的供应链冗余度是多少?这三个问题能过滤掉90%的概念炒作。

不是token不重要,而是token只是浮出水面的冰山一角。水面之下那些看不见的部分——电力、散热、供应链——才是真正决定AI产业能走多远的底层力量。理解这一点,才能不被表面的喧嚣误导。