六年陪伴终现变局;高瓴资本减持格力电器;债务压力下的资本转身。

故事从2020年初开始,高瓴资本通过珠海明骏这一平台,以大手笔从原控股方手中接过格力电器的重要股权份额。那时,市场对这场混改充满期待,认为知名投资机构注入新鲜活力,将助力传统家电巨头开启新篇章。收购资金结构中,自有部分与银行贷款各占一半,显示出资本方对这笔交易的坚定信心。完成后,股份逐步质押给多家金融机构,作为贷款担保的必要安排,一切看似平稳推进。

然而,接下来的六年并非一帆风顺。格力电器股价在市场波动中反复震荡,从高位逐步回落,最低时回落幅度相当明显。珠海明骏持仓一度面临较大账面压力,质押股份多次接近或触及平仓警戒线。为维持担保水平,公司不得不多次补充质押,将剩余股份也纳入其中。尽管过程充满挑战,格力电器始终坚持稳健的分红政策,累计现金分红规模庞大,其中珠海明骏作为大股东获得了可观份额。这些分红收入成为缓冲股价下行的重要支撑,让整体投资在某些时期勉强维持在盈亏附近。

分红固然带来现金流入,但贷款利息和资金占用成本同样不可忽视。协议中明确要求格力电器保持较高利润分配比例,以确保债权人获得稳定偿债来源。这种以息养息的模式,在股价长期低迷时显得格外被动。高瓴资本本意是长期陪伴优质企业成长,分享价值实现的过程,却渐渐陷入偿债优先的现实困境。曾经的雄心壮志,在债务到期压力面前逐步让位于财务优化需求。

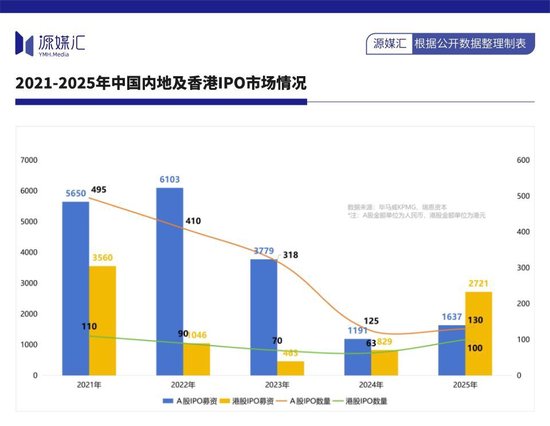

进入2026年,质押期限临近关键节点,续期虽有可行空间,但继续持有带来的机会成本日益凸显。与此同时,香港资本市场呈现复苏态势,众多制造业企业借助政策东风扬帆出海,赴港上市成为配置全球资源的重要途径。相关数据显示,香港IPO市场在近年募资规模显著回升,申请项目数量创下新高。这种活跃氛围为资本提供了更多选择空间,促使投资者重新审视现有持仓的优先级。珠海明骏此次减持,正是对债务偿还和资源再配置的双重回应。

减持计划公布后,格力电器股价出现短期调整,但公司基本面依然稳固。渠道改革持续推进,新兴领域布局逐步见效,分红传统也未动摇。珠海明骏虽减持部分股份,仍保持第一大股东地位,对公司治理和经营影响有限。这场六年之旅,从高调入主到谨慎调整,折射出资本在实业中的复杂角色。杠杆虽能放大收益,却也放大了不确定性带来的冲击。

如今,高瓴资本选择阶段性退出部分仓位,用于偿还贷款,更多是财务层面的理性抉择,而非对格力电器长期价值的否定。市场环境瞬息万变,资本需要灵活应对。格力电器作为行业标杆,未来仍需依靠产品创新和市场适应来巩固地位。投资者从中或许能获得启发:陪伴优质企业固然重要,但也要警惕杠杆带来的刚性约束,确保投资节奏与自身资金状况相匹配。

六年光阴,转瞬即逝。高瓴资本与格力电器的这段缘分,虽未按最初设想完美延续,却留下了深刻的资本市场教训。时间或许是好朋友,但债务有时会成为最严厉的老师。未来,双方或许还会以不同形式互动,而这一章的结束,也为更多投资者敲响警钟:在追求长期价值的道路上,谨慎管理风险永远是第一要义。