文投控股2025年业绩表现引发关注,上交所迅速发出监管工作函;年审机构需维持职业审慎态度,确保审计质量。

文投控股作为一家涉及影城运营与游戏开发的上市公司,其2025年度业绩预告显示出一定的改善迹象。公司预计全年营业收入处于合理区间,归属于股东的净利润出现亏损,但相比前一年亏损规模明显缩小。这种变化主要源于司法重整后对业务的优化调整。公司通过剥离部分低效资产,集中资源于核心领域,实现了一定程度的减亏效果。尽管整体收入规模有所收缩,但保留资产的运营效率得到提升,这反映出管理层在转型过程中的努力。

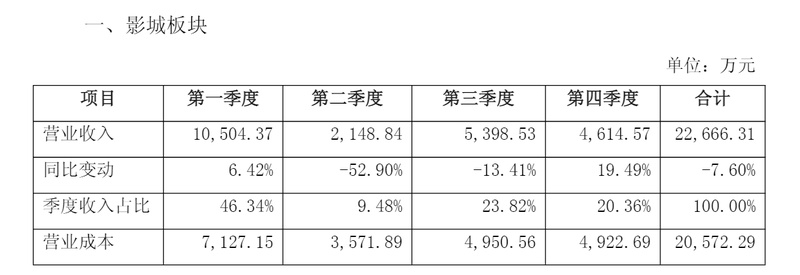

影城业务是公司主要收入来源之一。2025年,该板块面临影片供给波动以及影城数量减少的双重影响。季度收入呈现出显著的不均衡分布,第一季度受益于节日档期,收入占比接近一半,而第二季度则因传统淡季和优质内容不足,收入占比大幅下降。这种季节性特征在影城行业较为常见。公司解释称,通过精细化管理和针对性策略,保留影城的单店收入和整体效率均有改善。尽管总收入同比出现下滑,但剔除关停影城的影响后,现有影城的表现更为积极。这种调整有助于长期可持续发展,但短期内仍带来收入压力的挑战。

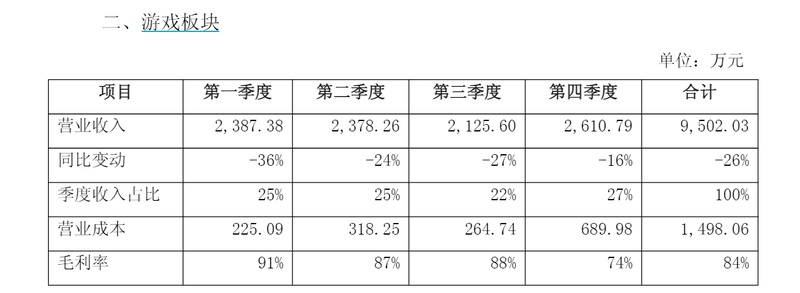

游戏业务同样经历了调整期。存量游戏受生命周期影响,收入出现明显回落。同时,公司加大了对新游戏的研发投入,这些项目虽已完成立项和储备,但尚未进入商业化阶段,导致整体板块利润承压。第四季度出现一定回升,主要来自一次性项目贡献。公司表示,未来将依托储备项目逐步释放潜力。游戏行业的竞争激烈,新品上线周期较长,这要求企业在资源配置上保持平衡。

上交所对业绩预告的快速反应体现了监管的及时性。工作函重点关注季度收入的剧烈波动、收入扣除的合规性以及业务模式的稳定性。公司在回复中详细列示了各季度数据,并说明了波动背后的商业逻辑,如影城受档期和资产优化影响,游戏受产品周期制约。同时,扣除项目主要涉及少量非主营收入,如临时占地费和顾问费,无其他遗漏情况。年审机构被要求加强职业怀疑,完善审计程序,确保结论可靠。

从回复内容看,公司业务模式与以往年度相比未发生重大变更,收入确认政策保持一致。新兴的漫剧业务处于合作探索阶段,暂未形成显著规模,但符合相关会计要求。整体而言,公司正处于从重整后恢复到持续转型的关键时期。影城通过效率提升实现减亏,游戏依赖存量向新品过渡,创新领域逐步布局。尽管面临收入规模收缩的现实,但亏损收窄显示出积极信号。

在监管高度关注营收真实性和扣除合规的背景下,公司需持续强化信息披露透明度。分析认为,文投控股能否顺利通过年报审计,取决于审计机构对数据的核实以及业务改善的持续性。未来,随着新游戏商业化和漫剧等业务的成熟,或将为公司注入新的增长动力。但当前阶段,投资者仍需关注行业周期波动和监管动态的影响。