私募行业加速扩容,百亿梯队突破新高;不同路径彰显竞争格局。

近年来,中国证券私募基金行业呈现出强劲的发展势头,管理规模持续攀升,百亿级私募机构数量屡创新高。截至相关统计日期,存续的证券类百亿私募已达到125家,这一数字标志着行业迈入新的发展阶段。众多机构从零起步逐步积累,最终跨越百亿元规模门槛,展现出多样化的成长轨迹。

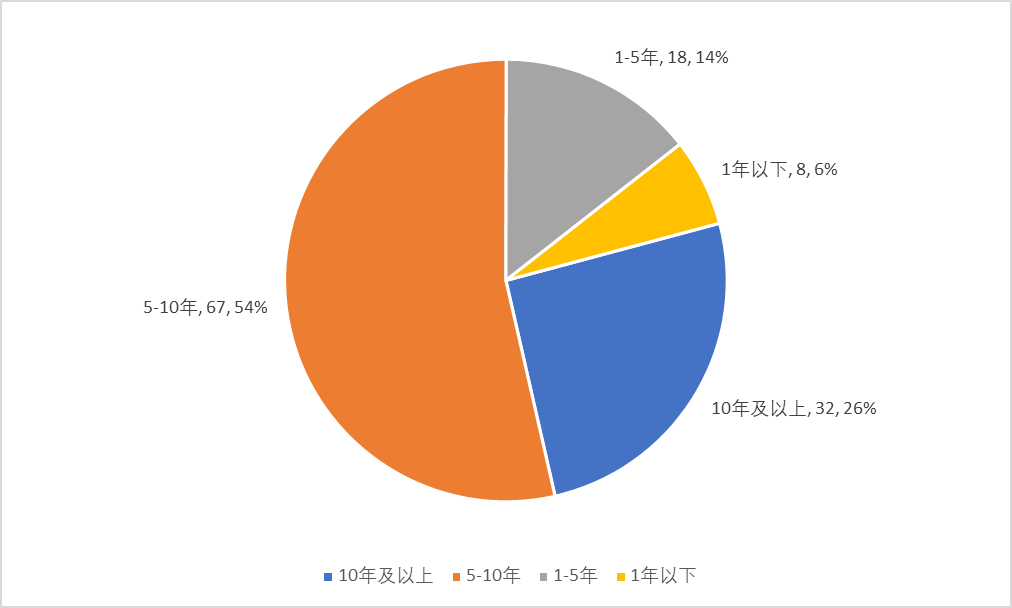

在这些百亿私募中,从成立到首次突破百亿元规模的平均用时约为7.81年。这一数据反映出行业整体的稳健扩张节奏。其中,部分机构凭借独特优势实现快速跃升,而另一些则通过长期积累获得市场认可。快速崛起的机构往往受益于雄厚的资本背景或市场机遇的助力,而稳扎稳打的路径则更多依赖持续的业绩表现和投资者信任的逐步建立。

具体分析显示,有少量私募用时不足一年便成功进入百亿行列,这些机构多为机构背景或具有显著资源优势的平台。例如,某些由大型金融机构或险资支持的私募,在成立后较短时间内吸引到大量资金配置,显著提升了管理规模。相比之下,自然人控制的私募平均用时更长,体现了资源禀赋对发展速度的明显影响。这种差异也凸显了“背靠大树”的效应,在行业竞争中扮演重要角色。

此外,量化策略私募在近年来表现出色,尤其在某些市场环境下,其产品吸引力显著增强,导致部分量化机构在较短周期内实现规模大幅增长。主观策略私募则更多呈现出渐进式发展特征。整体来看,行业内量化与主观并存的格局日益清晰,多元化成为显著趋势。外资和险资背景机构的加入,进一步丰富了百亿私募的组成结构,推动行业向更成熟的方向演进。

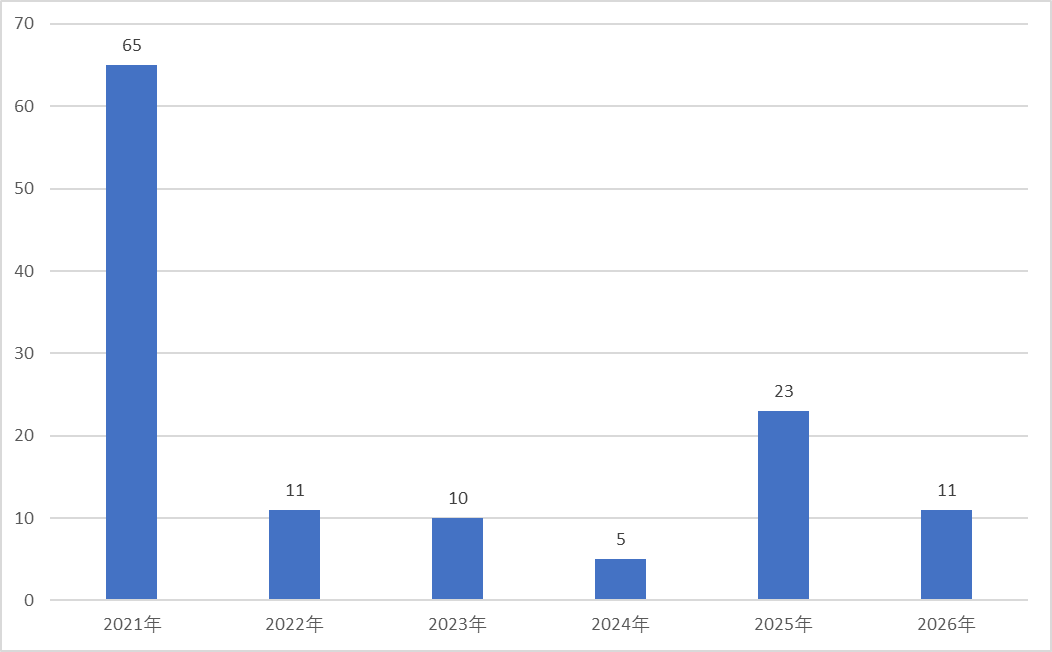

回顾突破时间分布,某些年份成为百亿私募集中涌现的窗口期。这些时期往往伴随市场交投活跃、投资者热情高涨,优质策略产品容易获得资金青睐。部分机构在这样的市场环境中脱颖而出,管理规模快速扩张。当然,行业统计的完善也使得更多机构的规模数据被纳入视野,客观上放大了某些时间段的突破数量。

尽管部分私募实现了快速跨越,但管理规模的动态性始终存在。历史上,一些曾经位列百亿的机构因各种因素规模回落,重新定位为中小型管理人。这提醒从业者,进入百亿梯队仅是新起点,持续的业绩稳定、风险控制能力和投资者服务水平,才是实现长远发展的关键。行业整体正朝着更注重质量、更加规范的方向前进,未来竞争将更趋激烈。

私募行业的这一轮扩容,不仅体现了资本市场的活力,也反映出投资者对专业资产管理需求的持续增长。在市场环境支持下,更多机构有望通过差异化策略和稳健运营,跻身更高层级。展望未来,百亿私募阵营的持续壮大,将为中国资本市场注入更多专业力量,推动资源配置效率的进一步提升。