地缘紧张升级;黄金避险逻辑面临考验。

当下全球局势动荡,美伊冲突加剧引发市场广泛关注。避险情绪快速升温,传统风险资产普遍承压,能源价格显著上扬。然而,作为经典避险标的的黄金,其表现却出现明显分化,一度回落幅度较大。这一反常走势促使投资者重新审视黄金在危机环境下的真实作用。德意志银行最新研究报告《黄金变化的危机溢价》对此提供了详尽解析,强调黄金对地缘政治事件的响应机制充满变数。

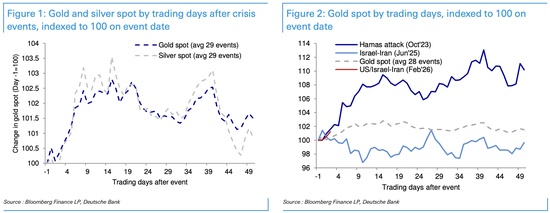

报告回顾了自1987年以来的近三十个重大危机案例,发现黄金平均而言呈现正向反应,但这种效应通常滞后显现,需要1至2周时间逐步释放,而非即时响应。更为关键的是,个体事件间的分散度极高,即便控制传统宏观变量后,残差波动依然显著。这说明,将危机简单等同于黄金上涨的铁律并不严谨,投资者需警惕短期不确定性。白银虽有跟随特性,但额外表现空间有限,无法取代黄金的核心地位。

历史经验显示,在多数危机中,黄金价格往往先经历阶段性调整,甚至跌破事件当日基准,随后才出现回升。在29个样本中,超过八成案例在前25个交易日内出现此类回落现象。近期中东相关事件的对比尤为鲜明:部分冲突推动黄金强劲反弹,而另一些则反应温和,价格极差达到较高水平,超出常规危机溢价范围。这种模式表明,溢价峰值多出现在事件后数周,而非初期,投资者切勿因即时波动匆忙决策。

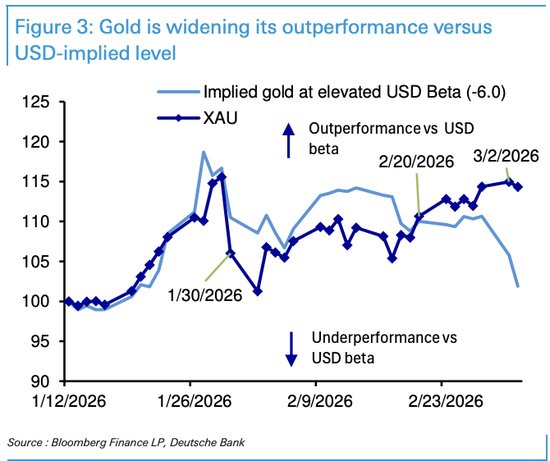

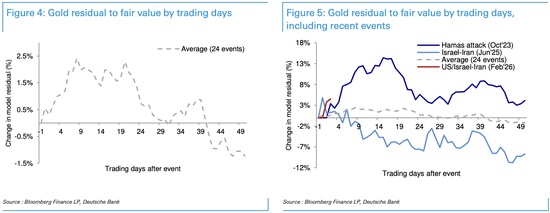

报告进一步指出,当前黄金展现出更具说服力的积极信号,即相对于美元隐含定价的正向突破。这一结构性偏离在本周美元走强时仍在扩大,显示黄金已具备独立于汇率压力的需求基础。这种变化比单纯危机溢价更可靠,为多头观点奠定坚实根基。公允价值残差分析也支持类似结论:危机额外推动力真实存在,但集中于前8个交易日,后续趋弱甚至反转,凸显时效局限与个体差异。

综合来看,黄金在危机中的波动本质上是其属性使然:有效对冲功能与反应不确定性并存。当前逻辑优先级清晰,首先依托结构性正向超越,其次才是潜在危机催化。投资者应理性看待,避免将历史平均值视为确定回报,同时注重风险控制与时机把握。在不确定性持续的环境中,黄金仍具配置价值,但需结合整体宏观动态,形成全面判断。

通过这份报告,我们可以看到黄金并非每次危机都提供稳定收益,而是需要在更广阔框架下评估其作用。结构性信号的强化,为长期视角注入信心,而危机溢价的不确定,则提醒短期操作需谨慎。最终,黄金的多头基础在当下相对稳固,但成功配置依赖于对时间维度与波动路径的深刻理解。