工业运行财务数据概览:全行业利润增长趋势报告获取指南

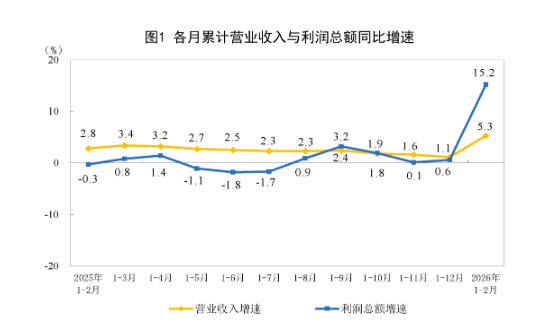

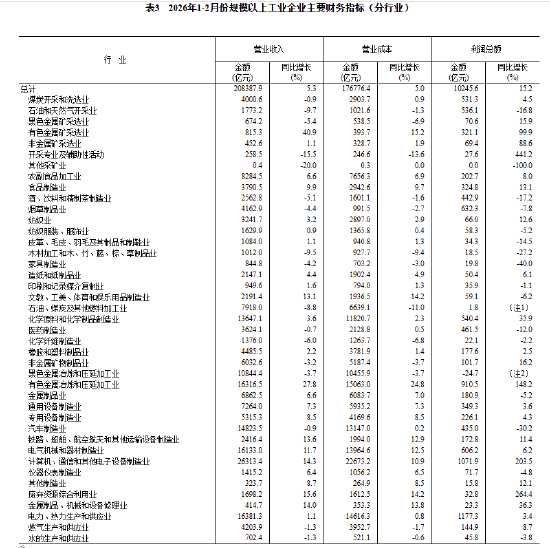

在当前宏观经济环境下,获取准确、及时的工业企业财务数据对于分析市场走向至关重要。最新发布的统计数据显示,1至2月份全国规模以上工业企业利润总额实现10245.6亿元,同比增长15.2%。这份涵盖了国有、股份制、私营及外资企业等多维度财务指标的报告,是观察工业生产经营状况的重要窗口。对于投资者、分析师以及企业决策者而言,如何正确解读这些数据,并从中提取有价值的决策依据,成为了当前面临的挑战。

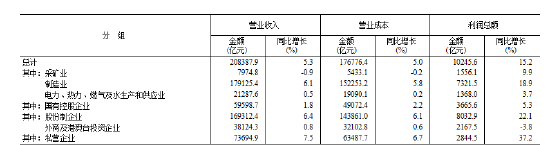

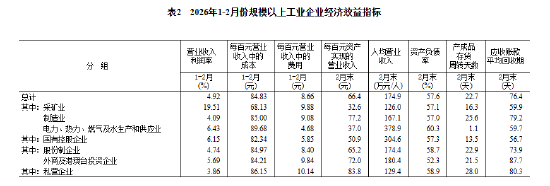

最初接触这份庞大的财务数据表时,面对资产总计188.40万亿元、负债合计108.59万亿元等宏观体量,往往容易陷入数据迷宫。不同行业如计算机、通信设备制造业的爆发式增长,与汽车制造业的利润回调形成了鲜明对比。这种巨大的行业间差异,要求我们在分析时不能仅停留在表面,必须深入到细分行业的具体财务表现中去,理解其背后的经营逻辑与市场环境变化。

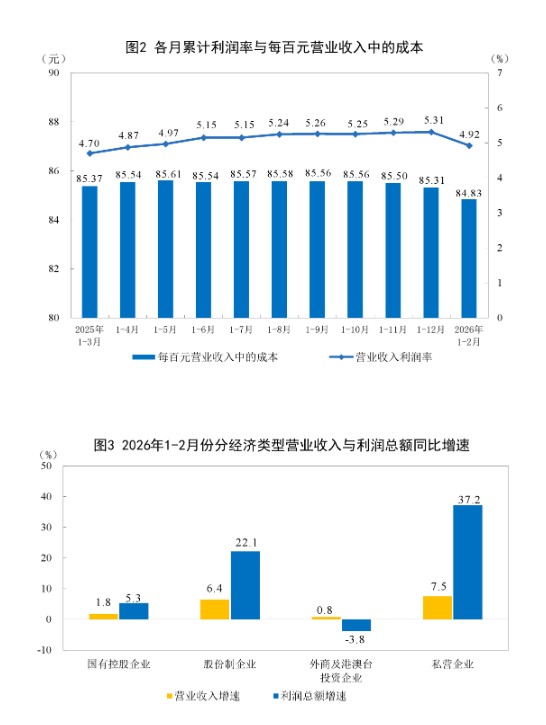

在处理这些复杂数据过程中,最大的困难在于如何将指标变化转化为实际的经营洞察。例如,每百元营业收入中的成本同比减少0.24元,这一微小的变动背后,是企业在生产成本控制与技术降本方面的持续努力。然而,应收账款平均回收期延长至76.4天,这一指标的恶化同样值得关注,它直接揭示了企业在销售回款环节面临的现实挑战。突破这一挑战的关键,在于不仅要看利润总额的增长,更要关注现金流与营运资金的周转效率。

随着分析的深入,我们逐渐能够从产成品存货周转天数、资产负债率等指标中,勾勒出工业企业在当前周期下的真实生存状态。这不仅是一次数据的解读,更是一场关于企业经营韧性与产业转型升级的深度思考。通过持续跟踪这些关键财务指标,我们能够更清晰地识别出行业景气度的周期性变化,从而为未来的商业决策提供更具前瞻性的参考依据。获取完整数据表及详细指标说明,可参考国家统计局发布的原始统计资料。

数据获取与分析建议

为确保对工业经济运行有全面把握,建议重点关注各行业利润增长的绝对值与相对增速的匹配情况。重点考察计算机、通信和其他电子设备制造业等高增长领域,分析其利润增长是否由技术驱动或市场需求拉动。同时,对比不同所有制企业的利润表现,评估市场环境对不同类型企业的差异化影响。

财务指标深度解读维度

除了关注利润总额,必须将营业收入利润率、每百元资产实现的营业收入等效率指标纳入分析框架。这些指标能够更真实地反映企业的资源配置效率。此外,应收账款平均回收期与产成品存货周转天数是衡量企业流动性的核心指标,这两个数据的变动直接关系到企业的资金链安全。在进行行业横向对比时,务必注意各行业在不同经济周期下的财务特征差异,避免简单地以单一指标评价行业好坏。